매수할 주식 1종목, 매도할 주식 1종목: 넷플릭스, 테슬라

작성자 정보

- 해선ATM 작성

- 작성일

컨텐츠 정보

- 1,297 조회

본문

- 이번 주에는 미국 1분기 실적 발표, 주택시장 데이터에 주목

- 넷플릭스, 실적 호조 예상 속 매수할 만한 종목

- 테슬라, 실망스러운 1분기 실적으로 하락 예상

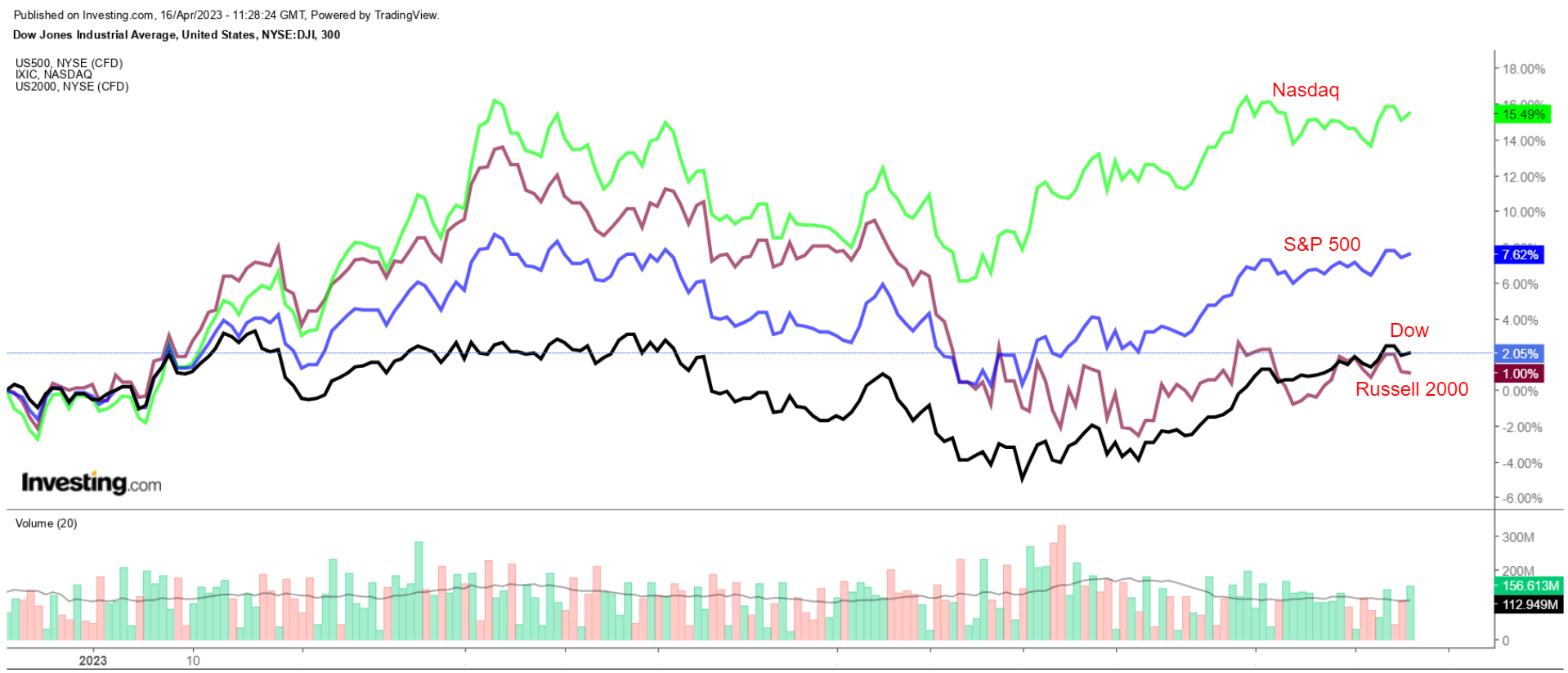

지난 금요일 미국 증시는 소매판매 데이터가 약세를 보이며 경기침체 우려를 높이면서 JP모건 체이스(NYSE:JPM) 등의 강력한 실적 발표에도 하락 마감했다.

금요일 하락에도 불구하고 미국 증시 3대 지수는 모두 주간 상승을 기록했다. 우량주 중심 다우존스 지수는 1.2% 상승해 4주 연속 상승했다.

벤치마크 S&P 500 지수와 기술주 중심 나스닥 종합 지수는 각각 0.8%, 0.3% 상승에 그쳤다. 소형주 중심 러셀 2000 지수는 1.5% 상승했다.

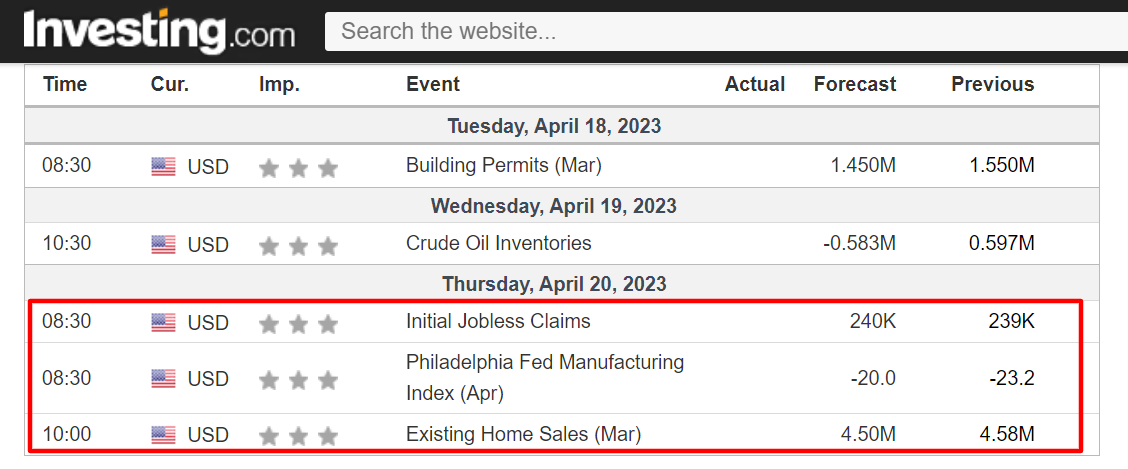

이번 주에는 뱅크오브아메리카(NYSE:BAC), 골드만삭스(NYSE:GS), 모건스탠리(NYSE:MS), 찰스슈왑(NYSE:SCHW) 등 유명 금융사들의 1분기 실적 발표가 예정되어 있어서 분주할 것으로 예상된다.

또한 IBM(NYSE:IBM), TSM(NYSE:TSM), AT&T(NYSE:T), 존슨앤드존슨(NYSE:JNJ), 프록터앤드갬블(NYSE:PG), 록히드 마틴(NYSE:LMT), 유나이티드항공(NASDAQ:UAL), 아메리칸 익스프레스(NYSE:AXP), 필립 모리스(NYSE:PM) 등도 실적을 발표한다.

지난주에는 인플레이션과 소매판매 데이터가 주목받았고, 이번 주에는 주택착공건수, 기존주택판매 등 주택시장 데이터가 경제 캘린더에서 주요 초점이 될 것이다.

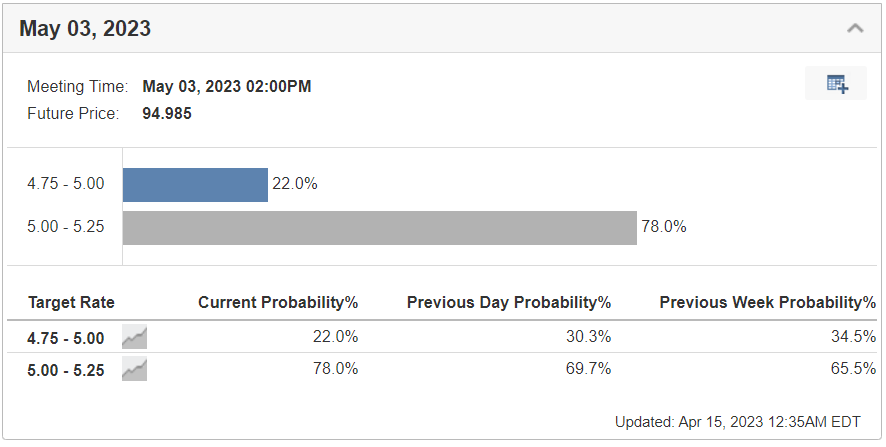

이번 주택시장 데이터는 5월 FOMC 금리 결정에 있어 핵심적인 역할을 할 것이다. 일요일 오전 기준 인베스팅닷컴의 연준 금리 모니터링 도구에 따르면 5월 FOMC 회의에서 0.25% 금리인상 확률은 78%, 금리동결 확률은 22%로 전망된다.

시장이 움직이는 방향에 관계없이 이번 주에 수요가 증가할 것으로 예상되는 종목과 추가하락할 것으로 예상되는 종목을 선정해 보았다. 단 오늘 분석은 4월 17일부터 21일까지만 유효하다는 점을 기억하자.

매수할 종목: 넷플릭스

필자는 넷플릭스(NASDAQ:NFLX) 주식이 이번 주에 시장 수익률을 상회할 것으로 본다. 소비자 수요 개선 추세와 어려운 운영 환경에도 불구하고 호의적인 펀더멘털 전망에 힘입어 1분기 깜짝 호실적이 예상되기 때문이다.

옵션시장 움직임에 따르면 트레이더들은 넷플릭스가 실적 발표 이후 상승이든 하락이든 8.8% 정도 움직일 것으로 본다.

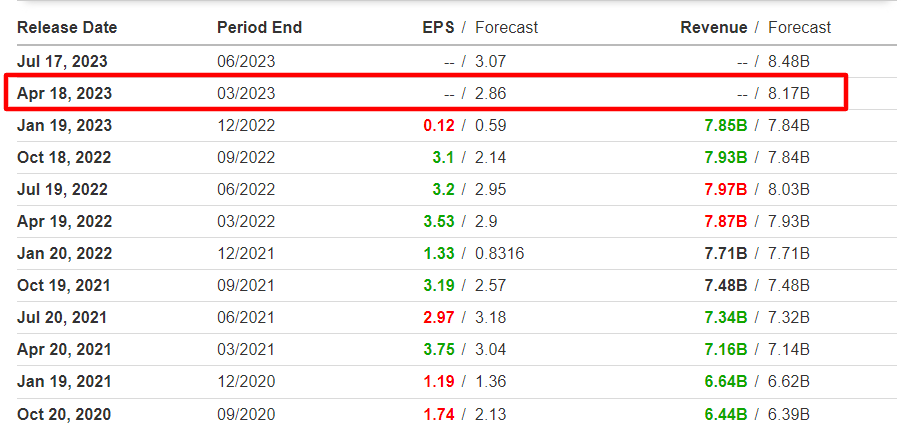

캘리포니아주 로스 가토스에 본사를 둔 넷플릭스는 4월 18일 화요일 폐장 후 1분기 실적을 발표할 예정이다. 컨센서스 예상치는 주당순이익 2.86달러로 전년 동기의 3.53달러보다 19% 하락할 전망이다. 한편, 매출은 전년 동기 대비 4% 증가한 81억 7천만 달러가 예상된다.

가장 중요하게 월가 애널리스트들이 주목하는 부분은 바로 1분기 가입자수다. 월가에서는 3월 분기에 250만 명의 신규 가입자가 추가된 것으로 예상한다.

필자는 넷플릭스의 1분기 수익, 매출, 가입자 증가율 모두 예상치를 상회할 것으로 본다. 저렴한 광고 지원형 서비스 요금제로부터 수혜를 입고, 최대 1억 개 계정에서 발생할 수 있는 불법 비밀번호 공유를 단속하는 노력의 결과다.

따라서 넷플릭스 경영진은 새로운 광고 지원 스트리밍 동영상 서비스 그리고 계정 공유를 줄이고 비용을 절감하는 지속적 이니셔티브 덕분에 영업마진이 개선된 부분을 반영해 향후 몇 달에 대한 강력한 가이던스를 제시할 것으로 본다.

넷플릭스 금요일 종가는 338.63달러였고 시가총액은 1,510억 달러 규모였다. 넷플릭스 주가는 연초 대비 14.8% 상승해 같은 기간 S&P 500 지수 상승률 7.8%의 거의 두 배에 달했다.

인베스팅프로의 12개월 목표주가는 약 454달러로 현재 주가보다 34.2% 상승 여력을 의미한다.

매도할 주식: 테슬라

필자는 일론 머스크가 이끄는 전기차 제조사 테슬라(NASDAQ:TSLA) 주식이 시장 수익률을 하회할 것이라고 생각한다. 현재 경제 환경에서 다양한 악재의 부정적 영향으로 인해 실망스러운 실적을 발표할 것으로 예상되기 때문이다.

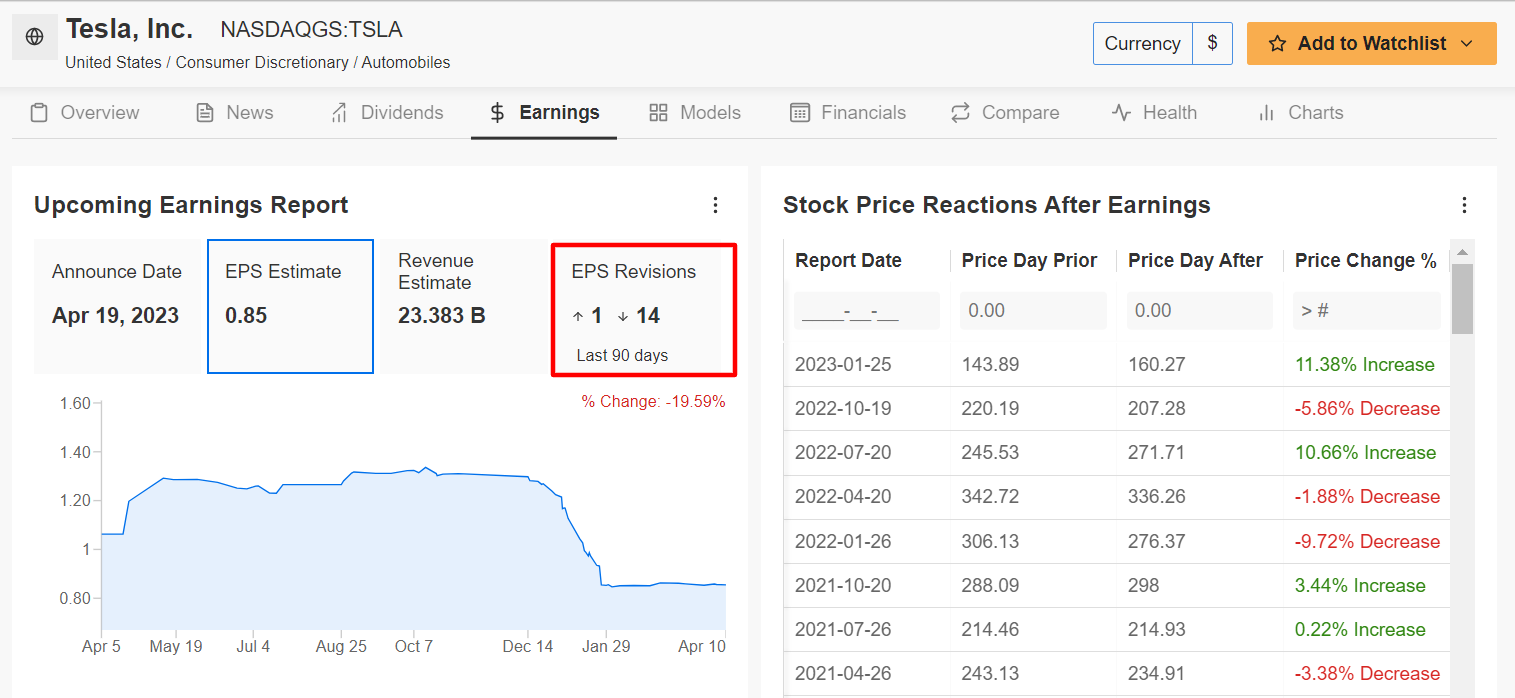

당연하게도 인베스팅프로 설문조사에 따르면 지난 90일 동안 애널리스트들은 테슬라의 주당순이익을 14차례나 하향 조정해 실적 발표를 앞두고 비관론이 커지고 있다. 상향 조정은 단 1차례뿐이었다.

테슬라는 4월 19일 수요일 폐장 후 시장에서 크게 주목하는 1분기 실적을 발표할 예정이다. 애널리스트 콜은 오후 5시 30분(동부표준시)으로 예상되어 있다.

컨센서스에 따르면 거대 전기차 제조사 테슬라의 1분기 주당순이익은 0.85달러로 예상되며, 이는 4분기의 1.19달러 대비 급격히 둔화된 수치이며, 전년 동기의 1.07달러 대비 20.5% 하락한 수준이다.

테슬라 1분기 매출은 전년 동기 대비 24.6% 증가한 234억 달러를 기록할 것으로 보이지만, 이전 분기의 243억 달러에 비하면 줄어들었다.

테슬라의 1분기 자동차 매출총이익률은 가격 인하 전략의 부정적인 영향으로 인해 전년 동기의 29%에서 21%로 하락이 예상된다. 수요 약화 속에서 진행 중인 가격 인하로 기존 자동차 제조사 및 중국 전기차 스타트업과의 경쟁이 심화되면서 시장점유율을 유지하기 위해 계속 할인을 제공해야 한다는 우려가 커지고 있다.

월스트리트 예상치에 따르면, 1분기 테슬라 차량 평균 판매 가격은 47,250달러다. 지난 4분기의 51,400달러, 작년 1분기의 52,100달러보다 하락한 수치다.

테슬라는 2022년에도 북미 전기차 시장의 65%를 차지해 시장을 선도한 것으로 보이지만, 2021년의 70%, 2020년의 79%에 비해서는 줄었다.

한편, 테슬라는 주요 글로벌 경쟁사들이 새로운 전기차 모델을 출시하는 이번 주 상하이모터쇼(Shanghai Auto Show)에도 불참할 예정이며, 이는 또 다른 악재가 될 수 있다.

테슬라 주가는 4월 현재까지 11% 하락해 금요일 종가는 185달러였다. 시가총액은 5,863억 달러로 2021년 11월 사상 최고치였던 1조 2,300억 달러에 비해 크게 줄었다.

전기차 선도 기업 테슬라의 주가는 작년에 시가총액의 67% 정도를 상실한 이후 2023년에 급반등을 보였다. 지금은 전년 대비 50% 급등한 상태다. 그러나 최근 주가 상승에도 불구하고 테슬라 주가는 여전히 사상 최고치 414.50달러에 훨씬 못 미치고 있다.

주: 이 글을 작성하는 시점에 필자(Jesse Cohen)는 SPDR S&P 500 ETF, Invesco QQQ Trust를 통해 S&P 500, 나스닥 100 지수에 대한 롱 포지션을 보유합니다. 또한 Technology Select Sector SPDR ETF에서도 롱 포지션을 보유합니다.

필자는 거시경제 환경 및 기업 재무 상황 관련 리스크 평가에 기반해 개별 주식 종목 및 ETF로 구성된 포트폴리오를 정기적으로 재조정합니다. 글에 피력된 견해는 필자 개인의 생각일 뿐이며, 투자 조언으로 간주될 수 없습니다.